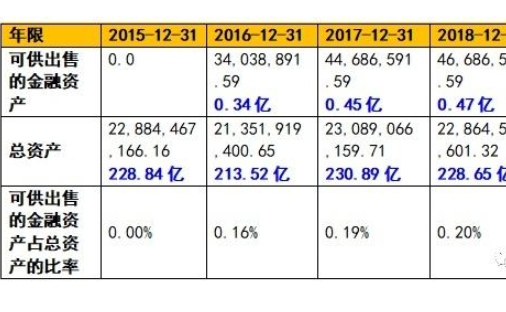

可供出售的金融資產簡介

可供出售的金融資產,排除交易性金融資產,拋出持有至到期投資以外的證券債券和證券股票。企業購買可供出售金融資產的目的,是獲取利息、股息或增值市值。對于可供出售的金融資產,它們基本上不會得到積極管理。如果企業擬在一年內或超過一年的商業周期內,將可供出售金融資產出售,則歸類為短期投資;如果企業不打算在一年內或超過一年的商業周期內,將可供出售的金融資產出售,將其歸類為長期投資。

會計核算:

“可供出售金融資產”的會計處理:

1、日常會計科目

明細核算可供出售金融資產的種類或品種。

2.可供出售金融資產的主要會計處理

類似于以公允價值計量且其變動計入當期損益的金融資產的會計處理,但也存在差異。具體而言:應以公允價值計量完成初始確認,但對于可供出售金融資產,相關交易成本應計入初始入賬金額;應按公允價值計量資產負債表日,但對于可供出售金融資產,公允價值的變動不計入當期損益,通常應計入其他綜合收益。

注意事項:

企業在核算可供出售金融資產時還應注意以下幾個方面:

1.已達到付息期但尚未收回的債券利息或已宣告但尚未分配的現金股利,計入企業為取得可供出售金融資產而支付的價款,應單獨確認為應收項目。

可供出售金融資產,在持有期間,獲得的現金股利或者利息,應計入投資收益。按公允價值計量資產負債表日,公允價值變動,也將計入其他綜合收益。

2.可供出售金融資產的減值損失計入當期損益;可供出售金融資產為外幣,匯兌差額也應計入。采用實際利率法計算,利息計入當期損益;投資于可出售權益工具產生的現金股利,應在被投資方宣布股利時計入當期損益。

3.處置可供出售金融資產時,將該金融資產賬面價值與取得的價款之差計入投資損益;同時,直接計入所有者權益的公允價值變動累計額的處置部分,轉出所對應的金額,計入投資損益。

可供出售金融資產與長期股權投資兩兩互換,會計處理:

1.由于追加投資,將其轉換為權益法核算的長期股權投資:當追加投資的基礎是原持有的可供出售金融資產的股權,形成對被投資方有重大影響或實行共同控制的長期股權投資時,公允價值計量轉換為權益法核算。長期股權投資的初始成本=原始可供出售金融資產的公允價值+新投資成本。計入權益法計算的當期投資收益有轉換日可供出售金融資產的公允價值與賬面價值之間的差額、原計入其他綜合收益的累計公允價值的變動。

2.由于追加投資,可供出售金融資產轉換為長期股權投資,采用成本法核算:由于追加投資,可供出售金融資產的股權轉換為長期股權投資,采用成本法核算。

3.因處置投資,將權益法核算的長期股權投資轉換為可供出售金融資產:因處置部分股權投資,失去對被投資方的共同控制或重大影響時,將剩余的股權投資轉換為可供出售金融資產,再將權益法核算轉換為公允價值計量。剩余投資的公允價值和賬面價值與原股權投資按照權益法確認的其他綜合收益的差額,在權益法終止時計入當期投資收益。

4.由于投資處置,成本法核算的長期股權投資轉換為可供出售金融資產:如果投資者因處置部分股權投資而失去對被投資方的控制,不能對被投資方行使共同控制或產生重大影響,剩余的股權應轉換為可供出售金融資產,然后將成本法核算轉換為公允價值計量。轉換日剩余股權的公允價值與賬面價值之間的差額計入投資收益。

可供出售金融資產減值損失的計量

1.發生減值時,即使該金融資產未終止確認,轉出原計入所有者權益的公允價值減少所導致的累計損失,計入當期損益。可供出售金融資產初始取得成本扣除已收回本金和攤余金額、當期公允價值和已計入損益的減值損失后的余額等于轉出的累計損失。

發生減值時,權益工具投資或衍生金融資產的賬面價值與類似金融資產的未來現金流量按照當前收益率市場折現后的現值之間的差額,確認為減值損失,計入當期損益。與權益工具掛鉤并通過交付權益工具進行結算的衍生金融資產,發生減值的,應當采用類似方法確認減值損失。

2.對于已確認減值損失的,如果在后續會計期間其公允價值有所增加,且客觀上與原減值損失確認后發生的事項相關,則原已確認的減值損失應當轉回,計入當期損益。

3.投資可供出售權益工具發生的減值損失,不得通過損益轉回。此外,對公允價值未經活躍市場報價無法可靠計量的權益工具的投資,或與權益工具掛鉤并通過交付權益工具結算的衍生金融資產的減值損失,不得轉回。

關鍵詞: 可供出售的金融資產會計核算 可供出售的金融資產注意事項 可供出售的金融資產簡介 可供出售金融資產減值損失的計量

營業執照公示信息

營業執照公示信息